Попытка защитить свои имущественные интересы при перевозке груза автомобильным транспортом по территории Российской Федерации, от хищения груза путем мошеннических действий, при помощи страховой компании зачастую, так и остается — попыткой.

Лежащее на поверхности решение – воспользоваться услугами страховой компании и застраховать груз «с ответственность за все риски», и оплата страховой премии в теории должно вселять уверенность службы торгово-производственных компаний. В теории – все красиво, но на то она и теория, а в практической деятельности данное решение, как бы ни удивительно это звучало, не ведет к снижению риска, связанного с хищением груза путем мошеннических действий. Понимание приходит в тот момент, когда страховая компания легко и не принужденно отказывает в выплате страхового возмещения.

Различные страховые компании, активно предлагают на рынке страхование грузов с красивым названием «ответственность за все риски», обещая, что именно этот страховой продукт обеспечит потенциальному потребителю данной услуги защиту имущественных интересов, обязательно решит все его возможные финансовые сложности и трудности. Только вот одна маленькая, почти незаметная трудность, от хищения груза путем мошеннических действий – данная услуга бесполезна. Об этом, частенько умалчивают на переговорах и не придают должного значения.

Подписанный договор и правила страхования, оплаченная страховая премия и полученный взамен полис «с ответственностью за все риски», не являются финансовыми гарантиями для торгово-производственных компаний при сотрудничестве с организациями, именующими себя профессиональными экспедиторами, а фактически предоставляющие информацию грузовладельцам о наличии свободного транспорта, а перевозчикам о наличии свободных грузов.

В большинстве случаев, страховые компании отказываются от страхования данного риска, в других случаях требования страховой компании изначально могут быть не выполнимы и несут существенное удорожание данной услуги. Не выполнение потенциальным страхователем всего лишь одного пункта правил страхования, предложенных страховщиком, могут послужить основанием для отказа в выплате страхового возмещения, и соответственно миллионные, не покрытие никем убытки.

Арбитражное дело, которое ниже будет рассмотрено, в очередной раз показывает все проблемы, которые стоят перед службами торгово-производственных компаний, осуществляющих закуп товара при условии 100% предоплаты, и так называемого самовывоза товара со склада продавца.

Западная Сибирь, г.Томск, ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ – в удовлетворении заявленного требования на сумму 3 813 161,92 ( три миллиона восемьсот тринадцать тысяч сто шестьдесят одна тысяча рублей девяносто две копейки ) — отказать.

ООО «Клиент» для доставки товара из г.Санкт-Петербург в г.Томск заключило договор об оказании транспортных услуг с ООО «Перевозчик». Перевозимый груз ООО «Клиент» самостоятельно застраховал в страховой компании, что подтверждается генеральным полисом транспортного страхования грузов и декларацией об отгрузке. Данным договором предусмотрено, что генеральный полис заключен на основании заявления на страхование в соответствии с «Правилами транспортного страхования грузов» страховщика. Страховые случаи: «с ответственностью за все риски» (категория А), согласно пункту правил и включены дополнительные риски.

Из постановления о возбуждении уголовного дела следует, что неустановленными лицами, путем обмана и подделки документов, похитили имущество, принадлежащее ООО «Клиент». При этом имеются достаточные данные, указывающие на признаки состава преступления, предусмотренного часть 4 статьи 159 Уголовного кодекса Российской Федерации (мошенничество).

Согласно постановлению о признании потерпевшим ООО «Клиент» признанно потерпевшим по данному факту по уголовному делу.

ООО «Клиент» направило в страховую компанию заявление о страховой выплате по генеральному полису транспортного страхования грузов в размере 3 813 161,92 (три миллиона восемьсот тринадцать тысяч сто шестьдесят одна тысяча рублей девяносто две копейки). Страховая компания сумму страхового возмещения не выплатило, в связи с чем, ООО «Клиент» обратилось с иском в суд.

Согласно правил транспортного страхования грузов страховым случаем не является утрата груза вследствие «рисков мошенничества» — хищения всего или части груза в результате мошеннических действий третьих лиц с использованием имени получателя, его агента или таможенного органа, их бланков, штампов или печатей, а так же поддельных товарораспорядительных или таможенных документов.

По факту хищение товара органами МВД возбужденно уголовное дело по признакам состава преступления, предусмотренного частью 4 статьи 159 УК РФ (мошенничество), что подтверждается постановлением о возбуждении уголовного дела.

Поскольку утрата груза произошла в результате мошеннических действий третьих лиц с использованием имени получателя, а так же поддельных товарораспорядительных документов, она не является страховым случаем в силу правил транспортного страхования грузов.

Итог закономерен – финансовые убытки и смутная перспектива по возврату денежных средств физическими лицами, действующими по предварительному сговору, во исполнение единого преступного умысла, направленного на хищение чужого имущества путем обмана, из корыстных побуждений, использующих поддельные документы.

Что же получается, при заключении договора со страховой компании, риск хищения груза путем мошеннических действий изначально не учитывался и не предполагался службами торгово-производственной компании. А от чего же тогда страховали? Что же включает в себя страхование груза «с ответственностью за все риски»?

При перевозке грузов автомобильным транспортом по территории Российской Федерации коммерческое предложение от страховой компании, включающее себя «ответственность за все риски» — прекрасный маркетинговый ход. Необходимо понимать, что включает в себя этот термин, используемый страховой компанией. Зачастую, в данную услугу включены риски, которые потенциальному потребителю абсолютно не нужны и просто бесполезны. Такие риски, как например: крушение, опрокидывание, посадка на мель, затопления судна; выбрасывания груза за борт для спасания судна, смыв груза волной за борт – включенные страховщиком в страховой полис несут как минимум, ненужные расходы на страхование.

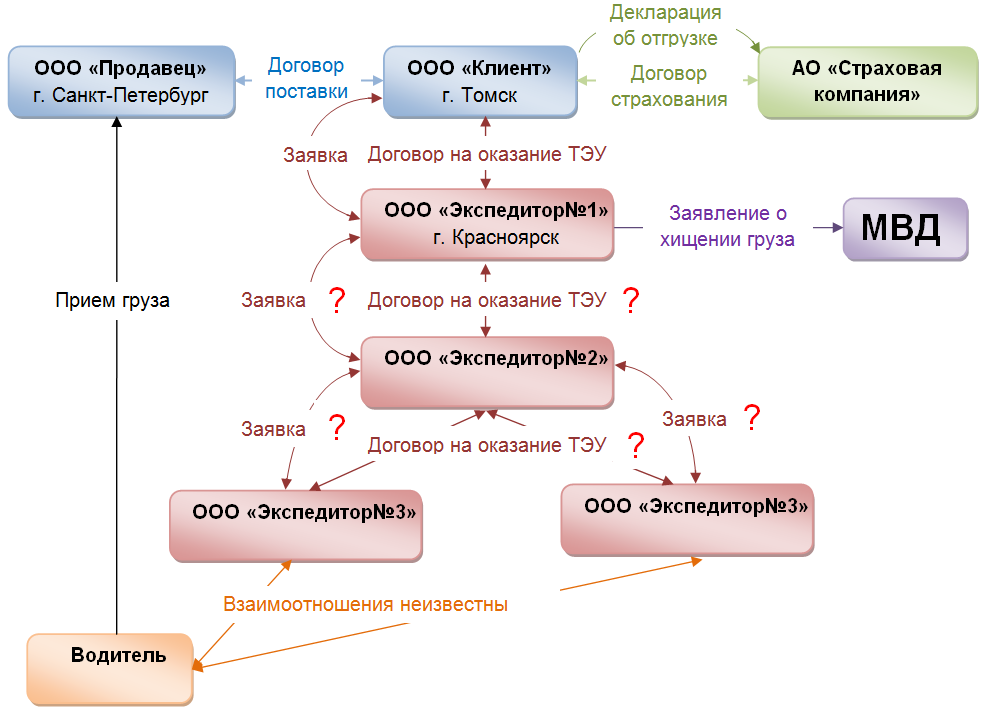

Предполагаемая схема доставки товара, выглядела следующим образом:

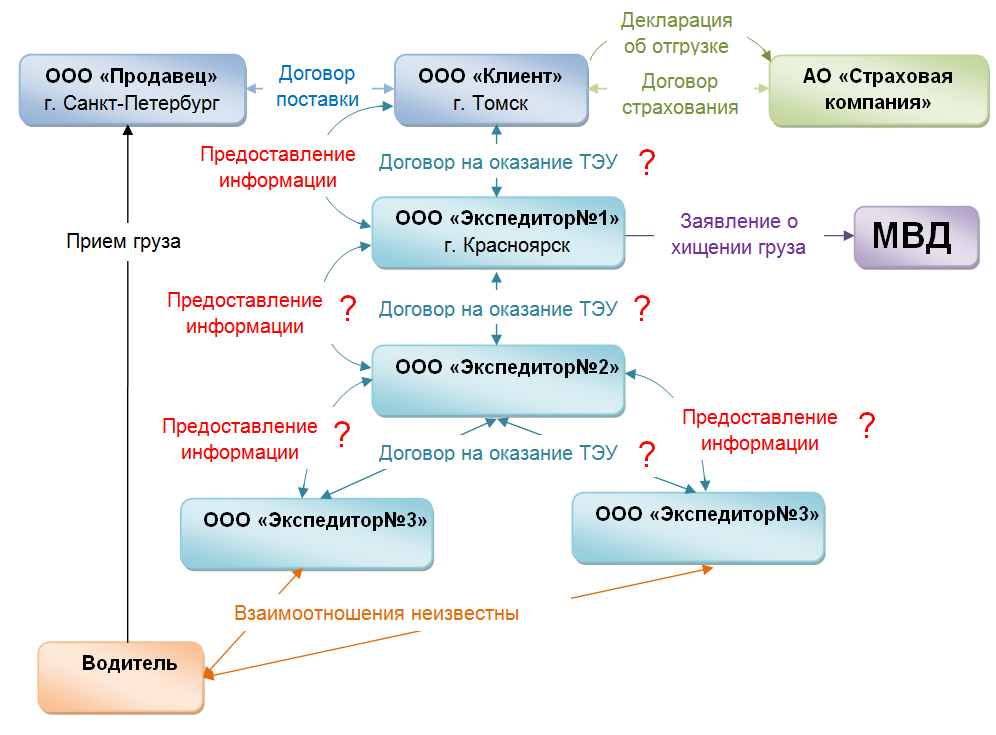

Фактически, схема доставки выглядела по-другому, а именно:

Услуги, названые по договору транспортными, а фактически являющиеся информационными торгово-производственные компании продолжают покупать с пугающей периодичностью. Ответ на вопрос – «Какой экономический расчет заставляет осуществлять сотрудничество с организациями, предоставляющим грузовладельцам информацию о наличии свободного транспорта, а перевозчикам о наличии свободных грузов?» — найти крайне тяжело.

Риск хищения груза путем мошеннических действий службами торгово-производственных компаний в предпринимательской деятельности, к сожалению, не рассматривается и не учитывается. При применении подобных схем доставки товара из одного города в другой – страхование грузов бесполезная затея. С той же легкостью можно организовать оказание спонсорской помощи страховой компании – ничего не меняется. Экономический расчет и добрая воля поставщика страховых услуг, скорее всего, будет определять коммерческие выгоды дальнейшего сотрудничества с потенциальным клиентом.

Надо признать, что в большинстве случаев и сами продавцы страховых услуг, предлагающих услуги страхования в грузоперевозках не разбираются в том, что они продают. Редкий страховщик, способен объяснить свои же правила страхования, с учетом норм действующего законодательства, которые определяют работу профессионального экспедитора или перевозчика. К большому сожалению, именно таким образом обстоят дела в практической деятельности при перевозке грузов автомобильным транспортом по территории Российской Федерации.

Предложение страховой компании, включающее в себя проверку потенциальных контрагентов, привлекаемых для перевозки грузов автомобильным транспортом, очередной маркетинговый ход, направленный только на создание солидного имиджа страховщика и не более того.

Страховая компания, предлагая услуги по страхованию грузов в большинстве случаев, как бы ни удивительно звучало, поверхностно оценивает риски, не вникает в схему поставки товара и как закономерный итог – продает какой-то продукт, по ее мнению, направленный на защиту имущественных интересов потенциального потребителя. Отдел продаж страховой компании интересует в первую очередь только повышенная страховая премия, а уже только потом, может быть, все остальное. О рентабельности бизнеса страховых компаний обязательно пойдет речь в следующей статье.

Результат не надлежащей оценки риска хищения груза путем мошенничества не заставляет себя долго ждать, приходят убытки и связанные с ними финансовые проблемы. В очередной раз службы торгово-производственной компании действовали в силу своего личного восприятия требований законодательства. Кто будет платить? Ответ очевиден – собственник бизнеса.

Причины, по которым стало возможно хищение груза мошенниками – все те же:

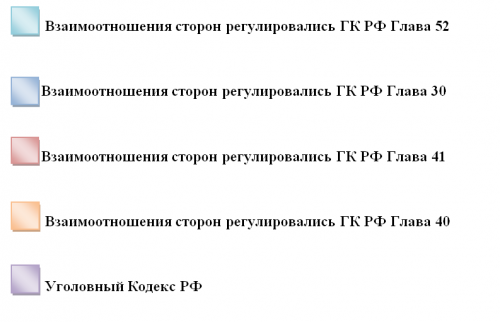

Юридическая служба – не разобралась в правилах страхования и в нормах ГК РФ Главы 40 и Главы 41;

Служба безопасности – не понятно, чем занималась;

Служба логистики – не смогла добиться от поставщика транспортных услуг выполнения требований Федерального закона «О Транспортно-экспедиционной деятельности»;

Служба бухгалтерии – не смогла разобраться в основах ГК РФ Глава 30;

Как итог:

Общий финансовый убыток на сумму 3 813 161,92 (три миллиона восемьсот тринадцать тысяч сто шестьдесят одна тысяча рублей девяносто две копейки) в результате взаимодействия четырех служб получил собственник бизнеса.

Говорить о снижении такого риска в предпринимательской деятельности, как хищение груза путем мошеннических действий, при подобной организации процесса доставки и закупе товара, совершенно не представляется возможным.

Есть ли решение, позволяющее решать данные проблемы в доставке? Да, есть! http://controlrisk.su

(Более подробно А67-5220/2015)